La Silver Economie : définition

La Silver Economie est le nom d’une filière industrielle lancée en France en 2013 qui représente 92 milliards d’euros. Appelée aussi souvent Marché des Seniors, elle concerne l’ensemble des produits et services destinés aux personnes âgées de plus de 60 ans.

Le contrat de filière de la Silver économie avait donné la définition : produits et services qui devraient permettre d’améliorer l’espérance de vie sans incapacité ou d’aider au quotidien les personnes âgées dépendantes et leurs aidants naturels.

Une filière a été lancée en 2013 (5) avec la signature d’un contrat de filière (4).

Les secteurs concernés recouvrent, entre autres, les structures pour personnes âgées, les services à la personne, l’aide à domicile, l’habitat, la communication, le transport, la sécurité, les loisirs, l’hygiène, les voyages, les mutuelles, les instituts de prévoyance et les assureurs…

En 2013, en France, les personnes âgées de 60 ans et plus sont au nombre de 15 millions et cette frange de la population sera de près de 20 millions en 2030. Le nombre de personnes âgées de 85 ans et plus sera quasiment multiplié par 4 en 40 ans passant de 1,4 à 4,8 millions d’ici à 2050.

La population française vit et vivra désormais plus longtemps et probablement en meilleure santé que nos aînés. C’est notamment la conséquence démographique d’une meilleure qualité de vie et de la santé pour nos concitoyens qui nous invite à bâtir une nouvelle vision du futur dans laquelle la vieillesse ne sera pas un handicap social ni un facteur d’exclusion.

« Nous sommes passés de vouloir vivre le plus longtemps possible, à vivre le plus longtemps possible en bonne santé et les jeunes Seniors demandent à vivre le plus longtemps possible pour continuer leurs activités« , explique Frédéric Serrière.

Dès lors, notre société doit s’adapter pour permettre à tous de profiter de ce formidable progrès dans les meilleures conditions sociales, économiques et sanitaires possibles. Le vieillissement est l’affaire de tous.

| Pour en savoir plus |

| AgeEconomie.com : portail francophone pour les professionnels de la Silver Economie, du marché des Seniors et plus généralement des questions liées au vieillissement démographique.

GlobalAgingtimes.com : portail anglophoe pour les professionnels de la Silver Economie, du marché des Seniors et plus généralement des questions liées au vieillissement démographique. GlobalAgingConsulting : Agence de conseil sur le marché des Seniors, la Silver économie et le Global Aging |

La silver économie représente 16 millions de retraités en 2016. Ils seront 18 millions en 2020

En 2015, il est possible de constater que la Silver Economie est très fortement liée à ce que nous appelons le secteur du grand âge. C’est-à-dire aux secteurs d’activité tels que le maintien domicile, la santé, l’aménagement de l’habitat, services à la personne, etc.

Ainsi, la Silver économie est bien souvent réduite à un champ d’activités certes important, mais qui pourrait l’être encore plus si la Silver économie était définie par la notion de marché des Seniors. C’est-à-dire, les activités et la consommation de l’ensemble des retraités que ce soit pour des produits qui leur sont spécifiquement dédiés ou des produits pour l’ensemble des générations et consommés également par les retraités. Certains vont expliquer que c’est déjà le cas, mais les sujets abordés dans les conférences et autres événements sur la Silver Economie en France semblent infirmer cet avis.

- Ainsi, deux visions s’affrontent actuellement concernant le périmètre de la Silver Economie. D’un côté, la Silver économie limitée au secteur du grand âge et donc aux Seniors les plus âgés. C’est en quelque sorte le champs de la loi sur le vieillissement de la société qui vient d’être votée. De l’autre, une Silver économie qui se calque davantage sur le marché des seniors.

- La différence est de taille. Avec la première définition, le marché est relativement réduit comme nous le verrons dans ce guide. Avec la seconde définition, le marché est un véritable relais de croissance pour les entreprises car il concerne non seulement les Seniors âgés, mais également les Seniors retraités autonomes et davantage consommateurs.

En 2016, la société Frederic Serriere Consulting a défini le définit le marché de la Silver Economie à 92 milliards d’euros (6) avec un définition suivante : produits et service conçus pour les Seniors et consommés par les Seniors (60 ans et plus) en excluant les coûts de santé des 6 derniers mois de vie. Ce chiffre devrait augmenter pour attendre 130 milliards d’euros en 2020.

Donc on peut dire que la Silver économie est un hybride entre le secteur du Grand âge et le marché des seniors. Pour certains la Silver économie est limitée au secteur du grand-âge et pour d’autres elle inclut le marché des seniors. Ceci dit dans de nombreuses conférences et de nombreuses études, la Silver économie est souvent définie comme étant le Grand Age parlant ainsi essentiellement des produits et services spécifiquement dédiés aux Seniors.

Ceci dit les Seniors ne consomment pas uniquement des produits Seniors et la grande partie de la consommation des Seniors n’est pas en lien avec la Silver économie mais c’est en rapport avec des produits et services consommés, aussi, par les autres générations tels que l’ameublement, l’électroménager, l’automobile, etc. C’est notamment pour cette raison que Frédéric Serrière préfère parler de la consommation plus globale des seniors.

Dans de nombreux marchés et de nombreuses activités, il est possible développer des produits dont les clients seront majoritairement des seniors, mais qui seront également consommés et utilisés par les autres générations. C’est le cas, par exemple, du secteur automobile.

Par exemple, Citroën voit la moyenne d’âge de ses acheteurs de véhicules neufs dépasser les 55 ans. Alors il ne viendrait pas à l’esprit de Citroën de créer des voitures pour les seniors mais plutôt avec un cœur de cible senior. C’est-à-dire qu’il est possible de développer des produits en pensant principalement aux personnes âgées et aux Seniors, mais en imaginant également son produit ou son service être consommé par les autres générations et répondre à aux besoins et aux attentes des plus jeunes.

De cette façon les potentiels sont plus importants puisque d’autres générations consomment également. Cela permet de ne pas stigmatiser ni ghettoiser les Seniors et ainsi les Seniors seront plus prompt à acheter. »

Au delà de la Silver Economie et du marché les Seniors, la notion du vieillissement démographique

Au delà de la Silver Economie et du marché les Seniors, il existe la notion du vieillissement démographique, que les anglo-saxons appellent le « global aging » et plus récemment « global ageless society ».

La société Mc Kinsey a publié une étude en avril 2016 expliquant la hausse de consommation que nous allons connaître d’ici à 2030. Cette hausse sera réalisée par les consommateurs urbains à 90%. En Europe de l’Ouest, les 60 ans et plus (1), devrait générer plus de 60% de la hausse consommation d’ici à 2030. Sans compter, bien-sûr, leur consommation actuelle importante.

Les 60 ans et plus vont générer la plus forte hausse de la Silver économie

Toutes les entreprises ne sont pas concernées par le marché des Seniors. Par contre, la plupart est concerné par le vieillissement démographique. C’est-à-dire, l’élévation de l’âge médian de l’ensemble des citoyens et l’augmentation du nombre de générations. Par exemple, les grands distributeurs tels que Carrefour ou Auchan n’ont pas d’intérêt à développer des commerces spécifiques pour les Seniors, mais doivent s’adapter à un plus grand nombre de générations de clients tout en tenant compte des besoins de chacune d’entre elles, y compris les plus âgés.

Trois notions distinctes

La Silver économie est souvent présentée comme l’économie du vieillissement. Cependant, dans les faits, il s’agit de l’usage de produits et de services destinés aux personnes âgées. De son côté, le marché des seniors est défini par la consommation globale des plus de 60 ans que ce soit pour des produits spécifiquement dédiés ou des produits courants utilisés également par les autres générations.

Enfin, le vieillissement démographique est un sujet qui est plus global et impacte un plus grand nombre d’acteurs et d’entreprises. Par exemple, si la grande distribution n’a pas intérêt à développer des magasins spécifiques pour les Seniors (un échec a eu déjà lieu en Autriche avec Adeg 50 plus), son challenge est de s’adapter aux impacts du vieillissement démographique. C’est par exemple, adapter non seulement les commerces aux Seniors mais, surtout de développer des lieux qui soient adaptés à un plus grand nombre de générations avec des attentes qui peuvent varier.

De 85 à 92 milliards d’euros

Concernant le chiffre d’affaires global de la Silver économie, autrement dit ce que représente le secteur ou la filière Silver économie, les avis divergent. Les chiffres divergent en raison de différents dans la définition du périmètre de la Silver économie.

Certains vont définir la Silver économie comme étant les entreprises développant des produits spécifiques pour les personnes âgées, d’autres comme étant les produits spécifiques pour les plus de 60 ans incluant ainsi un plus large spectre de clients potentiels et encore les derniers vont définir la Silver économie comme étant l’ensemble des produits et des services consommés par les plus de 60 ans, autrement dit une définition assez proche de la définition du marché des Seniors.

Ainsi, nous arrivons à des chiffres très variables depuis quelques centaines de millions d’euros à près 100 milliards d’euros. Dans une étude récente, Xerfi évalue la Silver économie à 85 milliards d’euros en 2017. Ce chiffre se rapproche de notre estimation de 2013 qui était de 92 milliards d’euros. Effectivement, dans une étude que la société Senior Strategic de Frédéric Serriere avait réalisée en 2013, le volume représentant la Silver économie était estimé à 92 milliards d’euros et à plus de 120 milliards d’euros en 2020.

Dans l’estimation de Frédéric Serrière, la Silver économie été défini comme étant les produits et les services conçus pour les Seniors et consommés par les Seniors, avec une définition des Seniors étant comme les personnes ayant plus de 60 ans. Autrement dit, il s’agit pour la France, de la consommation en produits spécifiques de 17 millions de personnes. Cela inclut bien sûr les produits spécifiques pour les personnes âgées, mais aussi une part de l’alimentation, de grande consommation ou encore des produits comme l’assurance santé complémentaire, l’assurance obsèques et une partie de l’assurance dépendance.

Autrement dit, le périmètre employé pour aboutir aux chiffres de 85 à 90 milliards d’euros est beaucoup plus large et beaucoup plus vaste que le périmètre de la Silver économie présenté dans les différents débats et conférences.

Des faits structurants

Le développement de la Silver économie est grandement impacté par les critères qui la structurent. C’est pour cette raison que de nombreuses entreprises de la Silver Economie rencontrent des difficultés pour se développer et atteindre leurs objectifs.

Parmi ces faits structurants, il y a la quasi-absence de prévention dans la culture des pays latins comme la France. Ceci a une importance capitale sur des marchés de la Silver Economie, comme l’aménagement du domicile : les personnes âgées ont tendance à adapter leur domicile en aménageant la salle de bain, en installant un monte escalier ou des systèmes de sécurité, etc uniquement après un premier incident, souvent une chute. Avec cette absence de prévention liée à une dépendance future probable, assez rares sont les Seniors qui équipent leur logement de manière préventive. Ceci réduit ainsi fortement les marchés potentiels les entreprises présentes sur ce secteur.

Un autre critère structurant est la démographie : l’étude sérieuse d’une pyramide des âges de la France, indique que nous allons connaître une hausse relativement faible du nombre des personnes de 77 ans et plus, dans les 6 à 8 prochaines années. Ce phénomène est essentiellement dû au déficit de naissances durant la seconde guerre mondiale. Ce n’est qu’après la seconde guerre mondiale en 1946 que le boom de naissances a eu lieu avec une génération que nous appelons les baby-boomers. Or les plus âgés de cette génération ont « seulement » 70 ans. C’est aussi pour cette raison que le nombre de personnes dépendantes est quasi-stable depuis sept ans et le sera encore pendant cinq à six ans. C’est aussi, en partie pour cette raison, que le nombre de constructions de maisons de retraite est extrêmement faible. Les investisseurs préférant investir davantage dans les résidences seniors, secteur qui concerne plus particulièrement les générations Seniors plus jeunes. Ainsi, les entreprises qui se positionnent sur des marchés liés aux personnes âgées de plus de 77 ans, sont sur des secteurs avec des potentiels assez limités sur le court terme. En raison de cette démographie, un grand nombre de secteurs de la Silver économie, comme le maintien domicile, ne prendront leur envol réel qu’après 2022 voir 2025.

Des secteurs à la baisse et des secteurs à la hausse

Le vieillissement démographique impacte de manière structurelle certains secteurs d’activités à la hausse ou la baisse.

Par exemple, en vieillissant une personne devient progressivement moins mobile et passe plus de temps chez elle à domicile ce qui aura pour conséquence de faire baisser structurellement sa consommation d’habits, de transports, mais fera progresser d’autres secteurs tels que la consommation électrique, l’équipement pour l’intérieur du domicile, les solutions de sécurité ou encore la consommation de médias.

À l’inverse, des secteurs d’activités sont structurellement en baisse avec le vieillissement démographique pour une autre raison : les études indiquent que les Seniors ont tendance à acheter des biens d’équipements comme l’électroménager de plus haut de gamme avec plus d’options, mais ont tendance à les renouveler moins souvent. Ce phénomène couplé au fait que les Seniors sont les générations les plus équipées en biens et services, va orienter à la baisse certains secteurs tels que l’électroménager ou encore l’automobile.

Des secteurs en forte hausse

Des secteurs d’activités vont profiter du vieillissement démographique et du marché les Seniors de manière étalée sur les 10, 15 voir 20 prochaines années en fonction de différents paramètres et en fonction de l’évolution de la démographie.

Avant 2022, c’est surtout les secteurs de confort et bien-être, de la découverte dans le tourisme : ces activités qui ciblent les jeunes seniors qui vont être en forte hausse. Ensuite après 2025, les secteurs liés aux personnes âgées tels que l’aménagement du domicile, les technologies de sécurité, etc. prendront également leur envol avec l’arrivée des baby-boomers au grand âge .

Ainsi, les secteurs d’activités qui peuvent connaître un fort potentiel à très court terme sont nombreux : le tourisme et les loisirs sur mesure pour les jeunes seniors, les solutions performantes pour les aidantes, les produits financiers pour les jeunes seniors mais également tout ce qui peut automatiser des transports comme la voiture autonome, etc

Changement de paradigme

Avec le vieillissement démographique, un changement de paradigme est en train de s’opérer : nous sommes passés de la volonté de « vivre le plus longtemps possible » à « vivre le plus longtemps possible en bonne santé » pour, maintenant « vouloir vivre le plus longtemps possible en bonne santé pour faire » des activités, vivre des expériences ou continuer ses loisirs.

Lors de l’étude, un Boomer âgé de 65 ans expliquait qu’il faisait de la boxe avec son fils et qu’il voulait continuer mais que physiquement, il commençait à avoir plus de difficultés. « Je veux pouvoir continuer à faire de la boxe dans les prochaines années et continuer mes activités ». Pour répondre à cette demande, le champ potentiel d’innovations est gigantesque. Bien entendu, il y a les demandes de mobilité, de maintien en forme, ou encore de simplification des activités comme la boxe, notre exemple.

Cette volonté de continuer ses activités et d’être mobile va développer à très court terme de nouveaux marchés comme celui de la voiture autonome ou encore des exosquelettes souples qui permettront d’aider la personne à se déplacer pour continuer à être dans la Société.

La France

Au 1er janvier 2020, la France compte 67,6 millions d’habitants. Avec l’allongement de la durée de vie et l’avancée en âge des générations du baby-boom, le vieillissement de la population française se poursuit.

Les habitants âgés d’au moins 65 ans représentent 18,8 % de la population, soit une progression de 3,7 points en vingt ans. La hausse est de 2,8 points sur la même période pour les habitants âgés de 75 ans ou plus, qui représentent près d’un habitant sur dix au 1er janvier 2017. En revanche, la part des jeunes âgés de moins de 20 ans a reculé de 1,7 point dans le même temps pour s’établir à 24,6 % au 1er janvier 2016. Les habitants âgés de 20 à 59 ans représentent, pour leur part, un peu plus de la moitié de la population, soit une baisse de 3,2 points en vingt ans.

Selon les projections de population de l’Insee, si les tendances démographiques observées jusqu’ici se maintiennent, la France métropolitaine compterait 73,6 millions d’habitants au 1er janvier 2060. L’âge moyen de la population résidant en France métropolitaine passerait à 45 ans en 2060, contre 41,2 ans en 2016. Jusqu’en 2035, la proportion de personnes âgées de plus de 60 ans progresserait fortement

En 2050, une personne sur trois aurait 60 ans ou plus

En 2050, 22,3 millions de personnes seraient âgées de 60 ans ou plus contre 12,6 millions en 2005, soit une hausse de 80 % en 45 ans. C’est entre 2006 et 2035 que cet accroissement serait le plus fort (de 12,8 à 20,9 millions), avec l’arrivée à ces âges des générations nombreuses issues du baby-boom, nées entre 1946 et 1975. Entre 2035 et 2050, la hausse serait plus modérée. Les personnes qui atteindront 60 ans appartiennent à des générations moins nombreuses. Par ailleurs, les générations du baby-boom nées juste après-guerre approcheront 90 ans : elles parviendront donc à des âges de forte mortalité.

Le vieillissement de la population française s’accentuerait entre 2005 et 2050 : alors que 20,8 % de la population résidant en France métropolitaine avait 60 ans ou plus en 2005, cette proportion serait de 30,6 % en 2035 et de 31,9 % en 2050.

Le vieillissement est inéluctable, au sens où il est inscrit dans la pyramide des âges actuelle, puisque les personnes qui atteindront 60 ans à l’horizon 2050 sont déjà toutes nées (en 1989 ou avant). L’allongement de la durée de vie dans les années futures ne fait qu’accentuer son ampleur. En effet, même si l’espérance de vie se stabilisait à son niveau de 2005, le nombre de personnes âgées de 60 ans ou plus augmenterait quand même de 50 % entre 2005 et 2050.

Stabilité de la population de moins de 20 ans et légère baisse de la population en âge de travailler

D’après l’Insee, le nombre de personnes de moins de 20 ans resterait stable : 15,1 millions en 2005 et 15,3 millions en 2050. Mais comme la population totale augmenterait durant cette période, la part des jeunes dans la population métropolitaine baisserait (24,9 % en 2005 et 21,9 % en 2050). Dès 2014, la proportion de personnes de moins de 20 ans serait inférieure à celle des 60 ans ou plus.

Le nombre de personnes âgées de 20 à 59 ans augmentait avant 2005 ; il resterait stable entre 2006 et 2008, autour de 33,1 millions. La baisse commencerait alors, les générations arrivant à ces âges étant moins nombreuses que celles qui en sortent. L’effectif des 20-59 ans diminuerait ainsi légèrement pour atteindre 32,2 millions en 2034, puis se stabiliserait à ce niveau (32,3 millions en 2050).

Pour les 20-64 ans, l’effectif augmenterait assez fortement d’ici 2010 ; la baisse s’amorcerait plus tardivement, à partir de 2012.

En 2050, les 20-59 ans représenteraient 46,2 % de la population contre 54,3 % en 2005. Pour les personnes de 20 à 64 ans, cette proportion est de 58,7 % en 2005 et 51,9 % en 2050. À cette date, la France métropolitaine compterait 69 habitants de 60 ans ou plus pour 100 habitants de 20-59 ans, et 46 habitants de 65 ans ou plus pour 100 de 15 à 64 ans. Ces deux ratios auraient presque doublé en 45 ans (38 et 25 en 2005).

Les changements de la consommation liés à la Silver économie

Avant le Grand âge, le ménage se prépare à une autre phase de sa vie. Il épargne, ne voulant pas être à la charge de ses enfants dans ses vieux jours.

En abordant les âges de la retraite, il renouvelle une dernière fois les équipements du foyer et adopte progressivement une vie plus casanière. Ses dépenses liées au logement (loyer, charges, chauffage, électricité) augmentent, de même que son recours aux services domestiques à domicile. Il diminue ses dépenses d’alimentation, à la fois à domicile et à l’extérieur, mais il maintient sa consommation d’alcool. Il dépense moins pour les vacances ainsi que pour son habillement. Cette influence de l’âge sur les pratiques de consommation ressort d’une analyse toutes choses égales par ailleurs, à niveau de revenu, taille du ménage, niveau de diplôme et génération de naissance fixés.

Lorsque l’on s’intéresse au niveau de la consommation « Silver économie » d’un ménage et à la structure des produits qu’il consomme, la diversité observée tient-elle plus à la transformation des besoins au fil des âges de la vie, ou bien au fait que les individus nés à des époques différentes sont marqués par des contextes socioéconomiques qui influencent durablement leurs choix de consommation ? Le premier de ces effets est appelé dans la littérature économique « l’effet d’âge » sur la consommation, le second « l’effet de génération ».

Une enquête de consommation réalisée à une seule date ne permet pas de distinguer ces deux effets, puisque les personnes d’un âge donné y sont toutes de la même génération. En revanche, plusieurs enquêtes de consommation successives permettent, sous certaines hypothèses, de séparer ces deux effets, car l’observation de la consommation au même âge de plusieurs générations devient possible.

Une propension à consommer qui demeure élevée jusqu’aux premiers âges de la retraite

À âge de la personne de référence, taille du ménage et niveau de revenu donnés, la consommation des ménages tend à augmenter lentement d’une génération à l’autre. Ce fait stylisé mérite qu’on s’y arrête pour bien le comprendre. Il décrit une situation où, à revenu identique, les jeunes générations consommeraient plus, donc épargneraient moins que les générations anciennes. Cependant, dans une économie qui croît tendanciellement, chaque génération, du fait qu’elle bénéficie par ailleurs, en moyenne sur son cycle de vie, d’un niveau de revenu un peu supérieur à la précédente, aurait tendance à épargner davantage. Au total, les deux effets jouent en sens contraire sur l’évolution au fil du temps du taux d’épargne agrégé. Le premier effet semble l’emporter.

À revenu donné, et quelle que soit la génération considérée, la propension à consommer augmente avec les niveaux de diplômes. Ceci traduit sans doute le fait que le niveau de consommation dépend moins du niveau de revenu perçu au cours de la période que d’un niveau de revenu « permanent », c’est-à-dire du niveau de revenu que les individus anticipent en moyenne sur l’ensemble de leur vie. Cependant, ces écarts sur l’échelle des diplômes dans la propension à consommer ont fluctué au fil des générations. Pour les générations nées avant guerre, on observe un resserrement des écarts, avec une progression continue des propensions à consommer pour les sans diplôme, les peu diplômés et les bacheliers, et une stabilité de la propension à consommer des diplômés du supérieur. À l’inverse, pour les générations des années 1950 et 1960, les mieux dotés en capital humain ont une propension à consommer qui progresse un peu plus fortement que les autres.

Tout se passe comme si, parmi les générations nées avant 1950 qui, toutes, ont connu la pénurie dans l’enfance, les diplômés du supérieur se montraient plus réservés à l’égard de l’avenir.

La confiance dans l’avenir change de camp pour les générations nées après 1950, qui ont connu dans l’enfance et l’adolescence une société en croissance rapide : les diplômés du supérieur ont davantage confiance en ce que leur réserve leur avenir économique et dépensent en conséquence. Dans le même temps, les moins diplômés s’imposent relativement plus de discipline dans leur consommation courante, peut-être parce qu’ils se savent plus exposés au chômage, particulièrement élevé tout au long de la période d’observation.

L’âge a des effets sur la propension à consommer. À niveau de revenu, taille du ménage et génération donnés, la consommation moyenne des 25-29 ans se situe 10 % en dessous de celle des 45-49 ans, l’âge auquel la consommation est la plus forte. Cette consommation demeure ensuite élevée jusqu’à 65 ans. Si l’on garde en tête que le niveau de consommation est sans doute plus directement dépendant du revenu permanent anticipé par les individus que de leur niveau de revenu instantané, cette progression de la propension à consommer en première partie de vie adulte reflète peut-être le fait que les jeunes ménages ont plus d’incertitudes sur leur trajectoire de revenu que les ménages parvenus à la maturité de leur vie active et jusqu’au début de leur retraite. Elle ne signifie d’ailleurs pas pour autant que le taux d’épargne des plus jeunes est supérieur à leurs aînés, car ces derniers ont par ailleurs, en moyenne, des niveaux de revenus beaucoup plus élevés, qui les conduisent à davantage épargner.

À partir de 65 ans, à revenu donné, la consommation connaît une chute : à 80-84 ans, elle ne représente plus que 83 % de celle des 40-44 ans. La baisse des besoins aux âges avancés est couramment invoquée pour expliquer la décroissance de la consommation. Sans nier toute valeur à cette thèse, rappelons que les enquêtes Budget de famille ne mesurent pas toutes les consommations des ménages mais seulement celles qu’ils paient directement. Concernant les soins de santé notamment, seules les dépenses restant à la charge des ménages après remboursement par les assurances sont comptabilisées. Par ailleurs, la décroissance de la propension à consommer après 65 ans peut s’expliquer par un désir renforcé de pouvoir transmettre un patrimoine à ses enfants. Elle peut aussi traduire le fait que l’avancée en âge rend les personnes plus conscientes du risque de dépendance et du coût qu’il peut représenter. De fait, les enquêtes Budget de famille ne couvrent pas les personnes âgées vivant en communautés (maisons de retraite, établissements médicaux-sociaux), dont le taux d’épargne est beaucoup plus faible (voire négatif) que celui des personnes âgées vivant en « ménages ordinaires ».

Mais avant cette décroissance de la consommation aux âges avancés, un fait remarquable demeure : la stabilité à un niveau élevé de la propension à consommer, à revenu donné, entre 50 et 64 ans. Le passage à la retraite n’amorce donc pas tant un affaiblissement des dépenses du ménage que leur restructuration.

Au passage à la retraite, le ménage renouvelle ses équipements Le passage à la retraite est l’occasion d’un dernier effort d’équipement (électroménager, ameublement) avant que ces dépenses ne reculent dans le budget des ménages. Indépendamment de la génération, et de la taille du ménage, et à niveau de revenu donné, l’achat d’équipement du logement est le plus élevé parmi les 25-29 ans, âge où le ménage s’installe pour la première fois. Il diminue ensuite jusqu’à 50-54 ans, mais il se redresse alors et atteint un second pic à 60-64 ans au moment du départ à la retraite. Le ménage bénéficie alors d’un revenu de fin de carrière, en moyenne relativement haut, mais dont il anticipe qu’il va diminuer avec l’arrêt du travail. Il profite donc de sa situation relativement favorable pour renouveler son équipement. Ces achats « Silver Eco » peuvent être aussi motivés par l’emménagement dans un nouveau logement, suite à un déménagement : retour dans la région d’origine – ou en France pour les ménages expatriés –, installation en bord de mer ou dans les régions du Sud plus ensoleillées dans la maison de vacances qui devient la résidence principale.

Les dépenses de transports comprennent l’achat de véhicule, l’essence et les réparations, les services des transports publics (y compris le train et l’avion). Par l’achat de voiture, elles sont aussi partiellement une dépense d’équipement. La consommation de transport par âge est à son maximum à 25-29 ans à taille du ménage, génération et revenu donnés. Ces dépenses correspondent à celles du premier équipement pour l’automobile ou la moto. Les âges suivants sont ceux du rééquipement. Jusqu’à 60-64 ans, les ménages dépensent ainsi autant qu’à 30-59 ans. Ce n’est qu’à partir de 65 ans que la consommation de transport diminue. Ces dépenses de transport sont quatre fois moins importantes chez les 80-84 ans que chez les 25-29 ans. Les handicaps physiques du Grand âge qui entravent les déplacements autonomes conduisent à ne plus renouveler les achats de véhicules.

Enfin, le poste loisirs et culture comprend les sorties (cinéma, théâtre, concert, musée, spectacle sportif), les redevances audiovisuelles mais aussi les équipements (sportif, audiovisuel, photographie), les jouets, les dvd et les livres. À taille du ménage, génération et niveau socio-économique donnés, les cohortes ont une consommation de culture/loisirs relativement stable de 25 à 65 ans. Cependant, au passage à la retraite, cette consommation augmente légèrement par rapport à celle de la cinquantaine. Comme pour les autres équipements durables, l’espérance de vie à cet âge, qui s’est allongée aussi bien pour les hommes que pour les femmes, incite à renouveler ses appareils audiovisuels, notamment le téléviseur qui distrait même quand l’état de santé se dégrade. Après 65 ans, ces consommations « Silver économie » chutent brutalement : par rapport aux débuts de la soixantaine,leur niveau est divisé par deux après 80 ans.

Pour ces trois postes, les évolutions de consommation « Silver économie » d’une génération à l’autre sont variables. Pour les équipements électroménagers et l’ameublement, la consommation diminue d’une génération à la suivante, à âge de la personne de référence, taille et revenu du ménage donnés. Cette évolution reflète sans doute pour partie une baisse de prix relatif sur longue période (en particulier pour les équipements électroménagers). Pour les transports, la consommation augmente rapidement pour les premières générations, des années 1900 à 1930, puis plus lentement pour les générations suivantes. Ceci reflète sans doute le fait que les taux d’équipement automobile ont gagné plus rapidement les générations entrées de plein pied à l’âge adulte dans l’ère du tout automobile. Pour les loisirs et la culture, le niveau de la consommation « Silver économie » ne varie pas significativement à revenu donné entre générations, même si l’élévation tendancielle des niveaux de vie conduit bien, d’un point de vue agrégé, à une augmentation de la part prise par ces produits dans le budget de consommation total. À âge de la personne de référence, taille et revenu du ménage donnés, les inégalités socioculturelles de consommation en produits culturels et de loisirs persistent également, avec une plus forte propension à dépenser dans ce domaine de la part des plus diplômés.

La préservation de l’équilibre budgétaire à la fin de cycle de vie

Le renouvellement des équipements (électroménager, audiovisuel et voiture) aux âges du passage à la retraite et, par la suite, le recentrage progressif sur les biens et services liés au foyer conduisent donc à augmenter certaines dépenses du ménage au passage à la retraite. À revenu donné, l’équilibre financier est maintenu par la diminution de trois autres types de dépenses : l’alimentation, les vêtements et les dépenses d’hôtel, café, restaurant et vacances.

À génération, taille et revenu du ménage donnés, la consommation alimentaire augmente légèrement entre 25-29 et 45-49 ans (figure 9). Celle-ci baisse lentement jusqu’à 60-64 ans et plus rapidement ensuite. Cette baisse rapide n’est pas liée à la diminution des besoins énergétiques. C’est davantage le départ des enfants qui a des conséquences sur l’alimentation des parents. La solitude en s’accentuant détériore les conditions dans lesquelles sont pris les repas. À cela s’ajoute le fait que les personnes âgées dépensent moins pour s’alimenter dans le commerce, car elles sont relativement plus nombreuses à recourir à l’autoproduction, légumes, fruits et œufs provenant de leur jardin et de leur poulailler. Cette moindre propension à la dépense alimentaire aux âges avancés peut sembler contradictoire avec le fait qu’à une date donnée, le poids de l’alimentation dans le budget de consommation apparaît plus élevé pour les personnes âgées. Mais deux autres effets jouent en sens contraire. En premier lieu, les personnes les plus âgées ont des revenus plus faibles et la part alimentaire dans le budget de consommation est plus forte lorsque le niveau de vie est plus faible. En second lieu et surtout, les effets de génération sont très marqués sur ce poste.

La consommation de vêtements et chaussures croît légèrement entre 25 et 44 ans. Dès 60 et 64 ans, cette dépense est réduite d’un tiers par rapport aux 40-44 ans.

À 80-84 ans elle est trois fois moins élevée. La garde-robe est de moins en moins renouvelée, d’abord parce que, n’ayant plus à respecter les obligations du travail, les tenues vestimentaires sont moins variées. Ensuite, le fait que la mode reste axée sur la jeunesse rend l’offre commerciale moins attrayante quand on prend de l’âge. Enfin, le cercle des amis et des parents plus âgés ou du même âge (frère et sœur, cousin et cousine) tend à se réduire et les occasions de s’habiller de façon plus cérémonieuse se font plus rares.

Tout comme pour les vêtements et les chaussures, les dépenses d’hôtel/restaurant/café/vacances sont les plus élevées de 25 à 44 ans, une fois contrôlées des effets de génération, revenu et taille du ménage. Après 44 ans, la décroissance est rapide. La consommation des 80-84 ans ne représente plus qu’un tiers de celle des 40-44 ans. À nouveau, ces fortes différences dans les dépenses sont attribuables aux pratiques de sociabilité, qui font diminuer les sorties et les déplacements touristiques avec le vieillissement.

Pour ces trois postes, les évolutions de consommation d’une génération à l’autre sont variables, notamment en raison des évolutions contrastées des prix. D’une génération à l’autre, la consommation en alimentation baisse de façon soutenue, à âge de la personne de référence, taille et revenu du ménage donnés. Cette évolution à la baisse est rapide quel que soit le niveau de diplôme de la personne de référence. Elle s’explique peut-être par le fait que le moment du repas a peu à peu perdu la place centrale qu’il occupait dans la vie des familles. Elle est due aussi à la baisse des prix relatifs des produits des industries agroalimentaires que l’on observe en particulier dans les années 1980 et 1990, et à la place croissante qu’ils occupent dans le panier de la ménagère en raison de leur praticité.

Pour les vêtements et les chaussures, la consommation est en diminution très rapide pour les générations nées avant 1925 et se stabilise ensuite, à âge de la personne de référence, taille et revenu du ménage donnés. Ce profil ne différencie pas les ménages selon le niveau de diplôme de la personne de référence. Enfin, pour l’hôtel, le restaurant, le café et les vacances, à niveau de revenu fixé, la consommation est plutôt orientée à la baisse pour les générations nées avant la seconde guerre mondiale et plutôt à la hausse pour celles nées pendant et après la seconde guerre mondiale. Les écarts entre niveaux d’éducation ont aussi tendance à se réduire pour les générations nées avant la seconde guerre mondiale et à réaugmenter pour les générations suivantes.

La restructuration des dépenses de consommation qu’on observe au moment du passage à la retraite peut être mise en regard avec un fait de société important pour la France : lorsqu’on les interroge, les Français déclarent que l’activité qu’ils apprécient le moins est le travail. Dans la dernière enquête Emploi du temps, qui inclut les 11 ans et plus, travail/études est classé en dessous du temps libre mais aussi des tâches domestiques et des temps passés dans les transports. La retraite, au contraire, est attendue avec impatience.

De même, une comparaison récente entre pays européens nous apprend que 57 % des Français de 50 à 59 ans et qui ont encore un emploi déclarent vouloir partir en retraite le plus tôt possible, alors que ce n’est le cas que de 31 % des Néerlandais. Avant que ne gagnent le Grand âge et ses handicaps, le passage à la retraite apparaît ainsi comme une période gagnée sur le travail, où s’offre une dernière chance de prendre en main sa propre vie. Cela explique peut-être que le passage à la retraite reste un temps fort pour la consommation de la Silver économie.

Les Seniors vont piloter la moitié de la consommation

La classe moyenne américaine est déjà remodelée par le vieillissement de la population et les Seniors vont jouer un rôle important dans l’économie dans les prochaines années. Les dernières données de Pew Research Center montrent que les ménages âgés de 65 ans et plus ont été les plus grands gagnants économiques de ce siècle et ce depuis le début des années 1970.

Les Seniors ont bénéficié de la plus grande progression des revenus de toutes les générations sur cette même période. La part des personnes âgées de 65 ans et plus dans les tranches des revenus supérieurs a plus que doublé depuis 1971. Bien-sûr, il y a encore des personnes de ce groupe d’âge susceptibles d’être à faibles revenus nuance d’étude.

Les projections que McKinsey Global Institute publiées en 2016, montrent l’impact énorme du vieillissement de la population sur les futurs modèles de dépenses aux États-Unis.

Les américains âgés de 60 ans et plus vont conduire la moitié de toute la croissance des dépenses aux États-Unis entre 2015 et 2030. Les dépenses des personnes âgées de 60-74 ans vont augmenter de 3,2% par an au cours de cette période, tandis que la consommation par des personnes âgées de 75 ans et plus augmentera de 5,1% – bien au-dessus du taux de croissance de 2,4% prévue pour la population dans son ensemble.

McKinsey Global Institute montre que les clients plus âgés seraient un « moteur très intéressant de la croissance de la consommation aux États-Unis» et s’étonne que les chefs d’entreprises n’expriment pas plus d’intérêt pour ce groupe d’âge.

Le secteur de la santé n’est pas le seul concerné. Près de la moitié de la croissance des dépenses dans les catégories des soins personnels, du logement, de l’alimentation et du divertissement, sera tirée par les ménages âgées de 60 ans et plus, entre maintenant et 2030 explique aussi McKinsey.

Une autre étude de McKinsey « The consumer sector in 2030: Trends and questions to consider » analyse les principales tendances qui ont commencé et continueront vraisemblablement à impacter les consommateurs. Le vieillissement de la population se classe parmi les plus élevées sur les degrés d’impact et de prévisibilité.

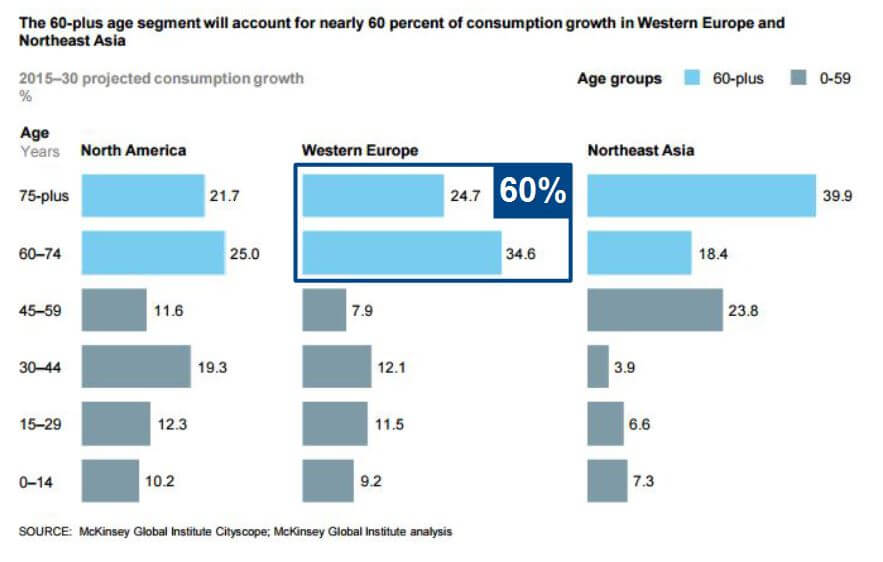

60% de la hausse de la consommation d’ici 2030

J’ai cherché pendant plusieurs années un chiffre très impactant pour expliquer pourquoi il “fallait absolument” s’intéresser au marché des Seniors. Ce chiffre a été publié en mars 2016 par le cabinet de conseil McKinsey.

McKinsey a publié en mars 2016 une étude (Urban World : The global consumers to watch) dont une partie porte sur la hausse de la consommation d’ici 2030 dans le monde entier. De nombreux enseignements sont tirés et l’un d’entre eux nous intéresse plus particulièrement : 60 % de la hausse de la consommation que l’Europe de l’Ouest va connaître d’ici 2030 va être généré par les 60 ans et plus. Autrement dit, les “futurs et actuels” retraités vont générer 60 % de la hausse de la consommation dans les 13 prochaines années.

Cependant, si nous y regardant de plus près (graphique suivant), McKinsey a divisé les plus de 60 ans en deux catégories : 60-74 ans et les plus de 75 ans.

Ainsi on voit que 34,6 % de la hausse de la consommation sera généré par les jeunes Seniors et 24,7 % sera généré par les plus de 75 ans. Comme nous le verrons plus loin dans ce guide, nous pouvons dire qu’il y a, au moins, deux marchés des Seniors : un marché des jeunes Seniors et un marché des personnes âgées, que nous appelons aussi Silver économie.

Autrement dit, la plus grande part de la hausse de la consommation sera généré par la consommation courante,, de loisirs, de bien-être, alors que l’autre partie concerne plutôt des produits de maintien domicile, de santé, de services à la personne et autres services qui peuvent t’être utiles pour les personnes les plus âgées.

Sur le graphique, nous pouvons voir ce qui se passe notamment au Japon. Au Japon, pays qui a une démographie en avance sur la nôtre de plus de 15 ans, la plus forte hausse de consommation sera générée par les 75 ans.

Pour l’Europe de l’Ouest et pour la France, on peut dire que la plus grande part de la hausse de la consommation ne concerne pas la Silver économie à proprement parler, mais concerne le marché des Seniors qui représente la consommation globale des plus de 60 ans.

Les acteurs de la Silver Economie

AD-PA

L’AD-PA regroupe les directeurs de services à domicile, de coordinations et d’établissements pour personnes âgées.

Afrata

L’Association français de téléassistance a pour but de rassembler les professionnels du marché autour d’une charte commune permettant de faire évoluer le métier. Elle regroupe déjà les principaux Opérateurs du marché, représentant ensemble près de 80% des utilisateurs de Téléassistance en France.

Age Village

Magazine Internet d’information, Agevillage soutient et conseille les personnes qui vieillissent, leurs familles, leur entourage.

Agevillagepro s’adresse aux professionnels : médecins, cadres, infirmiers, aide-soignants, accompagnants à domicile ou en maison de retraite, directeurs d’établissement, ARS, politiques, associations…

Probablement le site le plus complet et le plus professionnel sur ces sujets.

Autonom’lab

Autonom’lab est un Living Lab, pôle d’innovation en santé et autonomie des personnes, destiné à favoriser l’émergence de projets et de solutions innovantes pour l’autonomie des personnes. Démarré sous forme associative en 2010, il a été structuré sous forme de Groupement d’Intérêt Public en 2015, avec un partenariat collaboratif des principaux acteurs du territoire Limousin.

Capgéris

Capgeris.com est un Portail dédié aux Seniors, aux Personnes Âgées, à leurs familles, et aux Aidants. Ce Media propose des contenus et un bouquet de services tels que des annuaires spécialisés (Maisons de Retraite, SAP, Résidences Services, Logement Seniors…), ainsi que des services pour les professionnels (Emploi, Formation, Fournisseurs…).

Cnav

Caisse nationale d’assurance vieillesse

Cnsa

Mise en place en mai 2005, la Cnsa est, depuis le 1er janvier 2006, chargée de financer les aides en faveur des personnes âgées en perte d’autonomie et des personnes handicapées, garantir l’égalité de traitement sur tout le territoire et pour l’ensemble des handicaps, assurer une mission d’information et d’animation de réseau, d’assurer un rôle d’expertise et de recherche sur les questions liées à l’accès à l’autonomie, quels que soient l’âge et l’origine du handicap.

Eurasanté

Eurasanté est l’agence de développement économique des activités de Santé, Nutrition et Biotech de la région Nord-Pas de Calais.

Fesp

Fédération patronale nationale reconnue par les pouvoirs publics, représentatives des entreprises de services à la personne. La Fesp est membre du Medef.

Fieec

La Fédération des industries électriques, électroniques et de communication (FIEEC) est une grande Fédération de l’industrie qui rassemble 26 syndicats professionnels dans les secteurs de l’énergie, des automatismes, de l’électricité, de l’électronique, du numérique et des biens de consommation

I2ML

L’i2ml est la fondation partenariale de l’Université de Nîmes. Elle a pour objectif de faire émerger une nouvelle filière économique « longévité », autour du maintien à domicile des personnes âgées en Languedoc-Roussillon et particulièrement sur le territoire de Nîmes métropole, qui a fait de ce cluster un fort enjeu de son développement.

ILC France

ILC-France, association à objet non lucratif, à pour but, dans un cadre d’utilité sociale et plus spécifiquement sur le territoire national, de contribuer aux réflexions et études induites par le vieillissement démographique de notre société et d’aider toutes actions d’ordre économique, social, éducatif ou médical au bénéfice du plus grand nombre.

Pôle de Gérontologie et d’Innovation

Le Pôle de Gérontologie et d’innovation (PGI) Bourgogne-Franche-Comté s’est construit dans cet esprit de rassemblement.

Dédié à l’amélioration de la qualité de vie des personnes âgées, il fédère autour de valeurs communes des partenaires nombreux et très souvent issus de cultures différentes.

Silver Normandie

La Silver Normandie est une organisation légère, organisée en réseau, et au service de l’innovation. L’organisation se veut, pragmatique, souple, simple et efficace.

Union française des aides techniques

L’UFAT est un syndicat professionnel qui regroupe les fabricants d’aides techniques dans le domaine des dispositifs médicaux, comme le VPH, la nutrition, le pansement, la prévention d’escarres, le respiratoire, le positionnement, la perfusion..

Notes et références

(1) : « Silver économie : un truc de baby boomers ? », sur La Tribune, La Tribune (consulté le 18 janvier 2016)

(2) : Commissariat général à la stratégie et à la prospective, La Silver Économie, une opportunité de croissance pour la France, Commissariat général à la stratégie et à la prospective, 2013, 112 p. (lire en ligne)

(3) : « Les retraités, des consommateurs de plus en plus courtisés », sur Le Figaro (consulté le 18 janvier 2016)

(4) : Quentin Jagorel, « Le contrat de filière de la « Silver Economie », une initiative encourageante », Le Monde, 30 janvier 2014 (lire en ligne)

(5) : « Filière de la Silver Economie« , Ministère des affaires sociales et de la santé, 21 décembre 2015

(6) Silver Economy – Un marché de 92 milliards, par Frédéric Serrière, décembre 2013, lire en ligne